Van crypto tot ETF: in De Beleggingsrekening van… vragen we elke week een Metro-lezer naar zijn of haar beleggingsportefeuille. Wat zit erin, waarom juist dat – en wat heeft het tot nu toe opgeleverd? Deze week: Lizette (38), die in het eerste jaar meteen 3000 euro verlies leed, maar beleggen als een langetermijninvestering ziet.

Naam: Lizette (38)

Beroep: online marketeer & reisblogger (The Salty Beachbums)

Netto inkomen per maand: gemiddeld zo’n 3000 euro

Maandelijkse inleg: 200 euro tot 500 euro

Gemaakte winst tot op heden: ongeveer 7000 euro

De Beleggingsrekening van Lizette

De Beleggingsrekening van… is Metro’s nieuwe rubriek om jou wegwijs te maken in de wereld van beleggen en crypto. Om je alvast wat kennis te geven, spraken we onlangs met een beleggingsexpert. Stevan Zmiric, Customer Journey Expert bij ING Beleggen, doet alles uit de doeken dat je als beginner over beleggen wil weten.

Waarom en wanneer ben je gaan beleggen?

„Geld op een normale spaarrekening wordt door inflatie alleen maar minder waard, dus ik ging op zoek naar een alternatief. Zo kwam ik uit bij beleggen. Beleggen is voor mij vooral een manier om rendement te maken op privévlak, maar ook om mijn pensioen op te bouwen – als zelfstandig ondernemer moet je ook dáár zelf over nadenken.

Met pensioenbeleggen ben ik dit jaar pas gestart, maar privé beleggen mijn vriend en ik al ruim vier jaar. Al was het eerste jaar meteen pittig, want we maakten meteen verlies omdat het een slecht beursjaar was. Van de 8000 euro die we hadden ingelegd, bleef er maar iets van 5000 euro over.”

Ai, dat is geen lekkere start…

„Dat voelt niet leuk, maar we hadden vanaf het begin de instelling dat dit geld er voor de lange termijn staat, zeker twintig jaar. Daardoor ben ik er emotioneel niet echt bij betrokken. Ik sta daar dus milder in, ik zie het niet echt als een groot verlies. Immers: zolang je je aandelen niet verkoopt, heb je ook geen verlies. Dat is wel vaak wat er bij mensen gebeurt. Dan raken ze in paniek en willen ze zo snel mogelijk van hun aandelen af. Een klassieke fout, maar daar ben ik juist vrij nuchter in.”

Hoe pakte je het in het begin aan?

„We begonnen met dat grote bedrag van 8000 euro en sindsdien leggen we elke maand wat in. In het begin wilde ik alles handmatig doen, omdat ik dacht dat ik dan meer controle had. Maar dan ga je wachten op het ‘juiste moment’, terwijl je nooit weet wat de markt gaat doen. Ik keek veel naar koersen en grafieken, maar dat zorgde er juist voor dat ik soms maanden niets inlegde en de markt vervolgens steeg. Dus dat doe ik nu niet meer.”

Hoe pak je het nu dan aan?

„Maandelijks leg ik zo’n 200 tot 500 euro in, ongeacht hoe de koerst staat. Soms koop ik zelfs extra aandelen, als de markt laag staat – want lekker voordelig.”

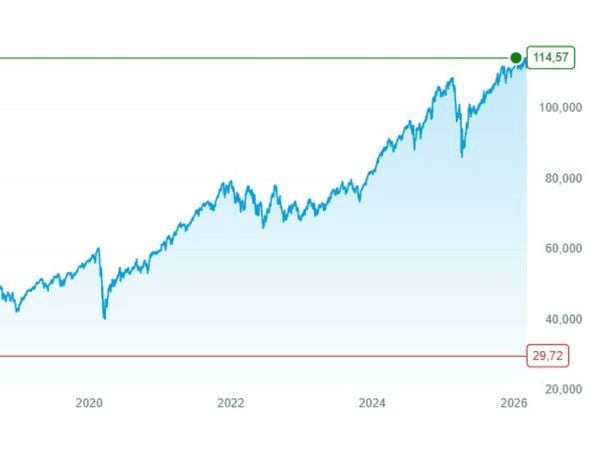

Screenshot van de koerswaarde van de ETF die Lizette voornamelijk koopt: „Vanaf begin februari 2020 zie je een duidelijke dip (start coronapandemie). Als je daar juist had gekocht, rond de 40 euro, dan was je investering nu bijna drie keer zoveel waard geweest. Hebben wij helaas niet gedaan, we hadden nog te weinig kennis en waren pas net begonnen. Maar zelfs met een maandelijkse inleg blijft het een stijgende lijn als je vergelijkt met de jaren ervoor. De jaren 2022-2024 waren wat wisselvallig, vanaf 2024 is er weer flinke groei geweest (maar ook weer met een behoorlijke dip in maart 2025). Toen hebben we wél extra gekocht, en dat levert nu mooi rendement op.”

Waar beleg je in?

„We investeren in ETF’s, dat zijn mandjes met honderden aandelen, waardoor je automatisch je risico spreidt. Daarnaast heb ik ook geïnvesteerd in crypto, vooral als experiment. Dat ging via een ander platform en bestond voornamelijk uit bitcoin, aangevuld met wat altcoins. Die kleinere munten daalden op een gegeven moment flink, soms wel 70 procent. Gelukkig steeg de bitcoin en trok dat de boel een beetje recht. Ik begon daar met 4500 euro, nu is dat 4000 euro waard. Een licht verlies, maar ook dat zie ik als een langetermijninvestering, dus ik heb me er emotioneel van losgekoppeld.”

Vind je beleggen spannend?

„Nee, eigenlijk niet. Ik ben ervan overtuigd dat dit een goede manier is om vermogen op te bouwen. Dipjes in de markt zie ik juist als een kans om extra aandelen te kopen. Stijgingen zijn leuk voor later, als je ooit geld gaat opnemen. Beleggen voelt voor mij als een relatief veilige en vooral ‘luie’ manier, zeker vergeleken met bijvoorbeeld vastgoed. Daar ben je toch meer afhankelijk van de waarde en staat van een woning, huurders, onderhoud. Veel te veel gedoe, haha.”

Wat is je doel voor de toekomst?

„Financiële vrijheid. Dat klinkt misschien idealistisch, maar voor ons is het realistisch door onze leefstijl: we hebben geen kinderen, geen huisdieren en lage vaste lasten. We letten op onze uitgaven, maar genieten ook van reizen. We hebben ingeschat dat we met ongeveer 450.000 euro financieel vrij zouden zijn. Dat lijkt veel, maar met de overwaarde van ons koophuis en misschien ooit een toekomstige financiële meevaller – al is dat niet eens een ‘vereiste’ – komt dat dichterbij dan je denkt.”

Heb je een tip voor anderen?

Begin gewoon, en zo snel mogelijk. Ik ben zelf pas drie jaar geleden gestart, maar had dit al op mijn 20ste moeten doen. Maar goed, ik had geen idee, ik groeide ook niet op met ouders die aandelen hadden, dus dan gaat het aan je voorbij. Maar bij beleggen geldt: de tijd is je grootste vriend. Natuurlijk heb ik ook een kleine spaarbuffer van 5000 euro voor onverwachte zaken, maar de rest van mijn geld gaat naar reizen of beleggen. Geld dat stilstaat, doet uiteindelijk niets voor je.”

Dit zijn de best gelezen artikelen van dit moment:

Foutje gezien? Mail ons. Wij zijn je dankbaar.